【要約】教養としての投資【書評】

| タイトル | 教養としての投資 |

| 著者 | 奥野一成さん |

| 評価 |  (4.5 / 5) (4.5 / 5) |

長期投資を勧める投資哲学の本です。

この本を読んで、投資への考え方が変わりました!

今まで経営学、マーケティングをテーマとしているビジネス書を中心に読みあさってきましたが「投資」というテーマはどこか避けている部分がありました。

「教養としての投資」を読んで気づいたのが私が「投資」を「投機」と勘違いしていたこと。「投機」はギャンブルに近いです。ギャンブルはビジネスではありませんので「投資」に関するインプットを避けていたのだと思います。その勘違いを納得のいくような形で説明をしてくれています。

目次

’

「教養としての投資」を読むべき人

すべてのビジネスパーソンに読んでいただきたいなと思った本でした。特に投資に対してアレルギーのある方はおすすめです。考え方が変わると思います。

読むべき人

- 投資を始めたいけれど投資はギャンブルと思っている人

- ビジネスマン。投資の力はビジネスの力に変わる。

- 株式投資は毎日チャートをみなければいけないと思っている人

要約

- 長期的に株価が低迷している会社だったら、それは経営者の経営判断が悪いのか、そもそも産業構造がダメなのか、それとも競争環境が悪化しているのか、というように自分なりに考えることが大事

- 投機と投資は異なる。「この土地がどのくらい値上がりするのか」を考えるのが投機で「この農地からどれだけの農作物が取れるのか」を考えるのが投資

- 売らなくていい会社しか買わない

- 「投資」をする投資家(お金を出して他の人を働かせる)の対極に存在しているのが「他人に働かされている状態」である労働者1.0。「自分が働いている状態」である労働者2.0へマインドセットを移行するべき

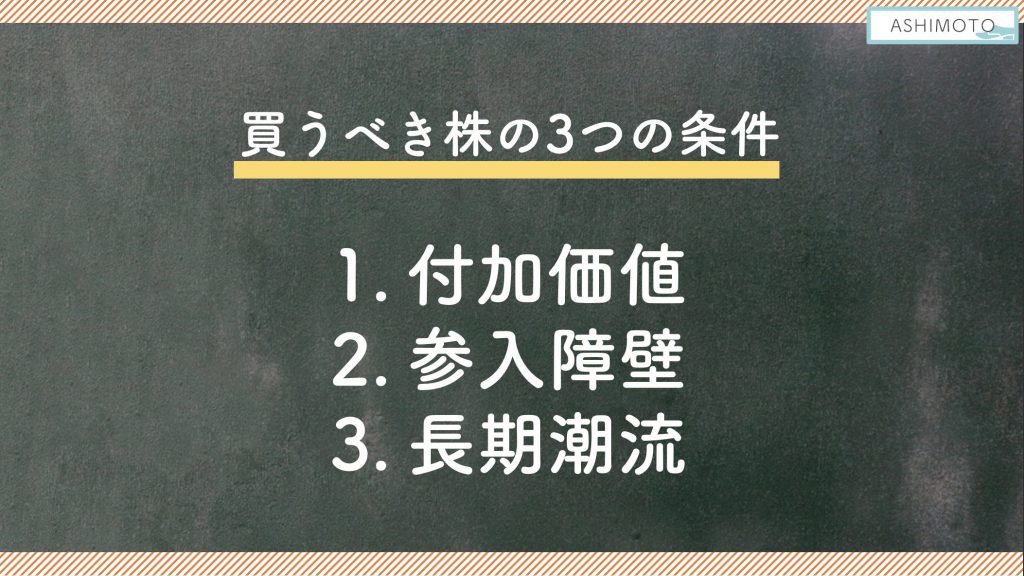

- 買うべき株の3つの条件は1.付加価値2.参入障壁3.長期潮流が大きい構造的に強靭な企業

著者の奥野一成さんについて

奥野一成さん

農林中金バリューインベストメンツ株式会社 常務取締役兼最高投資責任者(CIO)

京都大学法学部卒、ロンドンビジネススクール・ファイナンス学修士(Master in Finance)修了。1992年日本長期信用銀行入行。長銀証券、UBS証券を経て2003年に農林中央金庫入庫されています。日本における長期厳選投資のパイオニアであり、バフェット流の投資を行う数少ないファンドマネージャー。機関投資家向け投資において実績を積んだその運用哲学と手法をもとに個人向けにも「おおぶね」ファンドシリーズを展開している投資のプロの方です。

「教養としての投資」のここがイイ!

目次

目次は以下のように授業形式です。投資について初めて勉強する方でもテーマに沿って書かれているのでとても読みやすい。

- はじめに

- 《1時限目》 投資家の思想が人生を成功に導く

- 《2時限目》 私の投資家人生

- 《3時限目》 日本人はなぜ投資が苦手なのか

- 《4時限目》 「投資」と「投機」は違う

- 《5時限目》 売らない株を買えばいい

- 《6時限目》 ファンドマネジャー流株式投資で成功するコツ

- 《補講》 資産形成で失敗しないために

- おわりに 投資は知の総合格闘技である

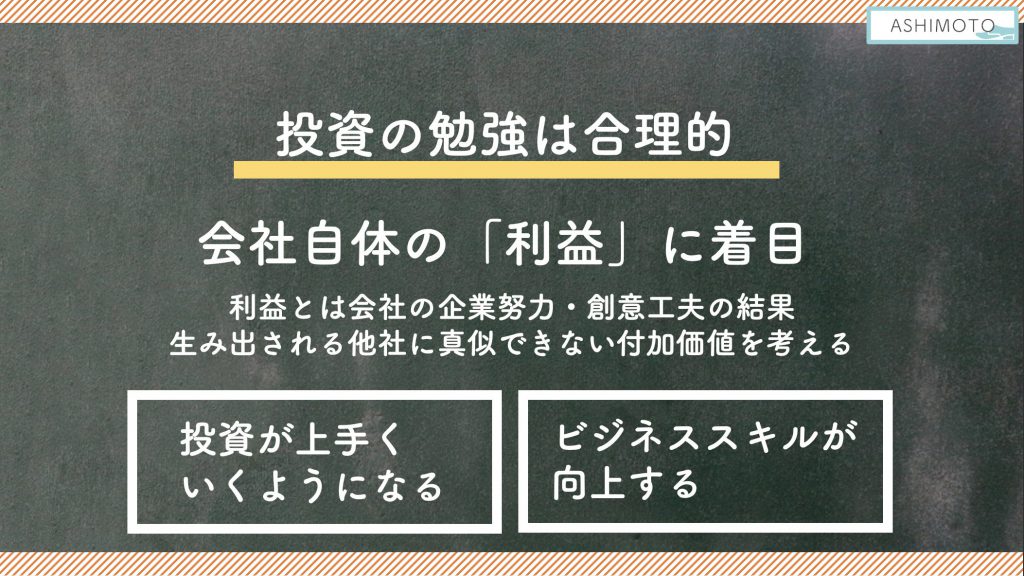

とにかく会社の「利益」をしっかり見る

特に「おっ!」と思いマークした一節があります。

尻尾の動きは出来るだけ見ないようにして下さい。とにかく会社の「利益」をしっかり見るようにしましょう

尻尾の動きとは毎日変動するチャート。ロウソク足に気を取られるなということです。

短期的な動きではなく、しっかり会社自体の「利益」に着目しましょうということですが、なんと合理的なんだ!と思いました。

なぜかというと、利益とは会社の企業努力・創意工夫の結果、生み出される他社に真似できない付加価値によって出るものです。

継続的に他社に真似できない付加価値を出している会社はもちろんいい会社。投資は「その価値ってなんだ」を考える必要があるということ。それってビジネスパーソンとしてかなり重要なスキルじゃないか・・・???

つまり、

投資家になるとビジネスパーソンにとって重要なスキルを手に入れられる

ということです。投資も仕事もうまくいくようにつながっている。とっても合理的です。

買うべき株の3つの条件は「1.付加価値」「2.参入障壁」「3.長期潮流」

高い付加価値がある会社が、高い参入障壁を築くことで利益を生み出すこと。

そして、この強いビジネスが長期潮流に乗った時に、営業利益が出続ける。このビジネスの仕組みがあるかどうかが買うべき株の条件であるということです。

特に参入障壁こそ重要な条件とのこと。「たしかに!」と思ったのが、UberEatsに参入障壁はなく、UberEats自体は単なるマッチングサービス。UberEatsの配達員が地図として使うGoogleのGoogleマップは他のサービスに変えられないものだから参入障壁がある。

そしてGAFAの中で、Facebookだけ参入障壁がないと。mixiが良い例で誰でも参入できるSNSの登録者数は参入障壁にならないと書いてます。痛快だなと思いました(笑)

インプットすべき新しいカテゴリ「投資」を発見することができた一冊でした。アタリ!

革靴を磨きながらお酒を飲むのが趣味。オールデン、ジョンロブ、エドワードグリーン、トリッカーズ、チャーチ、クロケット&ジョーンズなどの高級革靴を中心に研究。今まで100足以上の靴を履き回しています。職業はWEBディレクター。ビジネス書は累計1,000冊以上読了。